У цій статті наведено синтаксис формули та описано, як у програмі Microsoft Excel використовувати функцію ODDFPRICE.

Опис

Повертає ціну на 100 грн. номінальної вартості цінного паперу із нерегулярним (коротким або довгим) першим періодом.

Синтаксис

ODDFPRICE(дата_угоди;дата_погаш;дата_випуску;перша_виплата;ставка;прибуток;погашення;частота;[базис])

Увага!: Дати слід вводити за допомогою функції DATE або як результати інших формул чи функцій. Наприклад, щоб ввести значення 23 травня 2008 р., введіть DATE(2008;5;23). У разі введення дат у текстовому форматі можуть статися помилки.

Синтаксис функції ODDFPRICE має такі аргументи:

-

Дата_угоди – обов’язковий аргумент. Дата розрахунку за цінним папером. Це дата після дати випуску, коли цінні папери продаються покупцеві.

-

Дата_погаш — обов’язковий аргумент. Дата погашення цінного паперу. Дата погашення – це дата завершення терміну дії цінних паперів.

-

Дата_випуску – обов’язковий аргумент. Це дата випуску цінного паперу.

-

Перша_виплата — обов’язковий аргумент. Дата першого купона для цінного паперу.

-

Ставка — обов’язковий аргумент. Відсоткова ставка цінного паперу.

-

Прибуток. Річний прибуток за цінним папером. (Обов’язковий аргумент.)

-

Погашення Обов'язковий. Номінальна вартість погашення цінних паперів за 100 грн.

-

Частота – обов’язковий аргумент. Кількість купонних платежів протягом року. Для річних платежів частота = 1; для піврічних частота = 2; для квартальних частота = 4.

-

Базис – необов’язковий аргумент. Це використовуваний спосіб обчислення кількості днів.

|

Базис |

Спосіб обчислення кількості днів |

|---|---|

|

0 або не вказано |

США (NASD) 30/360 |

|

1 |

Фактичний/фактичний |

|

2 |

Фактичний/360 |

|

3 |

Фактичний/365 |

|

4 |

Європейський 30/360 |

Примітки

-

У програмі Microsoft Excel дати зберігаються як послідовні порядкові номери, тому їх можна використовувати в обчисленнях. За промовчанням 1 січня 1900 р. має порядковий номер 1, а 1 січня 2008 р. має порядковий номер 39 448, оскільки ця дата настала через 39 448 днів після 1 січня 1900 р.

-

Дата угоди — це дата, коли покупець купує купон, наприклад, облігацію. Дата погашення — це дата, коли закінчується термін дії купона. Наприклад, 30-річна облігація випущена 1 січня 2008 р., а куплена покупцем шістьма місяцями пізніше. Датою випуску буде 1 січня 2008 р., датою угоди — 1 липня 2008 р., а датою погашення — 1 січня 2038 р., тобто 30 років після дати випуску — 1 січня 2008 р.

-

Значення аргументів «дата_угоди», «дата_погаш», «дата_випуску», «перша_виплата» та «базис» скорочуються до найменших цілих значень.

-

Якщо дата угоди, погашення, випуску або first_coupon не є припустимою датою, функція ODDFPRICE повертає #VALUE! .

-

Якщо ставка < 0 або прибуток < 0, функція ODDFPRICE повертає #NUM! .

-

Якщо базис < 0 або базис > 4, функція ODDFPRICE повертає #NUM! .

-

Умова дати має відповідати наведеним нижче умовам; Інакше функція ODDFPRICE повертає #NUM! значення помилки:

дата_погаш > перша_виплата > дата_угоди > дата_випуску

-

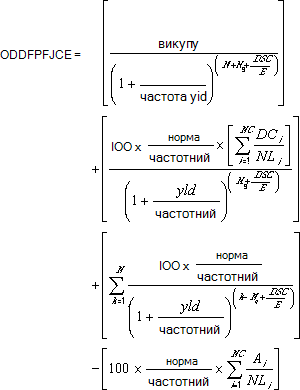

Функція ODDFPRICE обчислюється таким чином:

Нерегулярний короткий перший купонний період:

де:

-

A = кількість днів від початку купонного періоду до дати угоди (накопичені дні).

-

DSC = кількість днів від дати угоди до наступної купонної дати.

-

DFC = кількість днів від початку нерегулярного першого купонного періоду до першої купонної дати.

-

E = кількість днів у купонному періоді.

-

N = кількість купонів, які можна оплатити між датою угоди та датою погашення. (Якщо це число містить дріб, він округлюється до наступного більшого цілого числа.)

Нерегулярний довгий перший купонний період:

де:

-

Ai = кількість днів від початку i-того або останнього квазікупонного періоду в межах нерегулярного періоду.

-

DCi = кількість днів від датованої дати (дати випуску) до першого квазікупонного періоду (i = 1) або кількість днів у квазікупонному періоді (i = 2,..., i = NC).

-

DSC = кількість днів від дати угоди до наступної купонної дати.

-

E = кількість днів у купонному періоді.

-

N = кількість купонів, які можна оплатити між першою реальною купонною датою та датою погашення. (Якщо це число містить дріб, він округлюється до наступного більшого цілого числа.)

-

NC = кількість квазікупонних періодів у нерегулярному періоді. (Якщо це число містить дріб, він округлюється до наступного більшого цілого числа.)

-

NLi = звичайна довжина у днях повного i-того або останнього квазікупонного періоду в межах нерегулярного періоду.

-

Nq = кількість повних квазікупонних періодів між датою угоди та датою першого купона.

-

Приклад

Скопіюйте дані прикладу з наведеної нижче таблиці та вставте їх у клітинку A1 нового аркуша Excel. Щоб відобразити результат обчислення формул, виберіть їх, натисніть клавішу F2, а потім – клавішу Enter. За потреби можна змінити ширину стовпців, щоб відобразити всі дані.

|

Дані |

Опис аргументу |

|

|---|---|---|

|

11.11.2008 |

Дата угоди |

|

|

01.03.2021 |

Дата погашення |

|

|

15.10.2008 |

Дата випуску |

|

|

01.03.2009 |

Дата першої виплати |

|

|

7,85% |

Відсоток виплати |

|

|

6,25% |

Відсоток прибутку |

|

|

100,00 грн. |

Значення погашення |

|

|

2 |

Частота є піврічною |

|

|

1 |

Фактичний/фактичний базис |

|

|

Формула |

Опис |

Результат |

|

=ODDFPRICE(A2; A3; A4; A5; A6; A7; A8; A9; A10) |

Ціна на 100 грн. номінальної вартості цінного паперу з нерегулярним (коротким або довгим) першим періодом для облігації, яка використовує умови, наведені у клітинках A2:A10, як аргументи функції. |

113,60 грн. |