Questo articolo descrive la sintassi della formula e l'uso della funzione PREZZO.PRIMO.IRR in Microsoft Excel.

Descrizione

Restituisce il prezzo di un titolo dal valore nominale di € 100 avente il primo periodo (breve o lungo) di durata irregolare.

Sintassi

PREZZO.PRIMO.IRR(liquid; scad; emiss; prima_ced; tasso_int; rend; prezzo_rimb; num_rate; [base])

Importante: Le date devono essere immesse utilizzando la funzione DATA o devono essere il risultato di altre formule o funzioni. Usare ad esempio DATA(2008;5;23) per il 23 maggio 2008. Possono verificarsi dei problemi se le date vengono immesse come testo.

Gli argomenti della sintassi della funzione PREZZO.PRIMO.IRR sono i seguenti:

-

Liquid Obbligatorio. Data di liquidazione del titolo. La data di liquidazione del titolo è la data, successiva alla data di emissione, in cui il titolo viene venduto al compratore.

-

Scad Obbligatorio. Data di scadenza del titolo. È la data in cui il titolo scade.

-

Emiss Obbligatorio. Data di emissione del titolo.

-

Prima_ced Obbligatorio. Data della prima cedola.

-

Tasso_int Obbligatorio. Tasso di interesse del titolo.

-

Rend Obbligatorio. Rendimento annuo del titolo.

-

Prezzo_rimb Obbligatorio. Valore di rimborso del titolo per valore nominale di € 100.

-

Num_rate Obbligatorio. Numero di pagamenti per anno. Se i pagamenti sono annuali, num_rate = 1; se sono semestrali, num_rate = 2; se sono trimestrali, num_rate = 4.

-

Base Facoltativo. Tipo di base da utilizzare per il conteggio dei giorni.

|

Base |

Base per il conteggio dei giorni |

|---|---|

|

0 oppure omesso |

Americana - NASD (Associazione nazionale operatori di borsa, National Association of Securities Dealers) 30/360 |

|

1 |

Effettivo/effettivo |

|

2 |

Effettivo/360 |

|

3 |

Effettivo/365 |

|

4 |

Europea 30/360 |

Osservazioni

-

Per poter essere usate nei calcoli, le date vengono memorizzate come numeri seriali in sequenza. Per impostazione predefinita, 1 gennaio 1900 è il numero seriale 1 e 1 gennaio 2008 è il numero seriale 39448 essendo trascorsi 39.448 giorni dal 1 gennaio 1900.

-

La data di liquidazione è la data in cui il compratore acquista una cedola, ad esempio un'obbligazione. La data di scadenza è la data in cui il titolo scade. Si supponga, ad esempio, che un'obbligazione trentennale venga emessa il 1 gennaio 2008 e acquistata da un compratore sei mesi dopo. In questo caso la data di emissione sarà 1 gennaio 2008, la data di liquidazione 1 luglio 2008 e la data di scadenza 1 gennaio 2038, ovvero 30 anni dopo la data di emissione.

-

La parte decimale di liquid, scad, emiss, prima_ced e base viene troncata.

-

Se liquid, scad, emiss o first_coupon non è una data valida, PREZZO.ULTIMO.IRR restituirà il #VALUE! .

-

Se tasso_int < 0 o rend < 0, PREZZO.PRIMO.IRR restituirà il #NUM! .

-

Se base < 0 o base > 4, PREZZO.ULTIMO.IRR restituirà il #NUM! .

-

Deve essere soddisfatta la seguente condizione di data; in caso contrario, PREZZO.ULTIMO.IRR restituirà il #NUM! In caso contrario, REND.PRIMO.IRR restituirà il valore di errore #NUM!:

scad > prima_ced > liquid > emiss

-

La funzione PREZZO.PRIMO.IRR viene calcolata nel seguente modo:

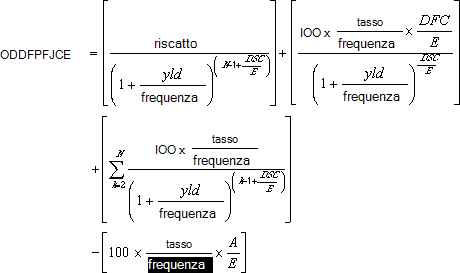

Prima cedola a breve periodo irregolare:

dove:

-

A = numero di giorni che vanno dall'inizio del periodo della cedola alla data di liquidazione (giorni maturati).

-

DSC = numero di giorni che vanno dalla data di liquidazione alla data della cedola successiva.

-

DFC = numero di giorni compresi tra l'inizio della prima cedola irregolare e la data della prima cedola.

-

E = numero di giorni che costituiscono il periodo di durata della cedola.

-

N = numero di cedole pagabili tra la data di liquidazione e la data di rimborso. Se questo numero è frazionario, sarà approssimato al numero intero successivo.

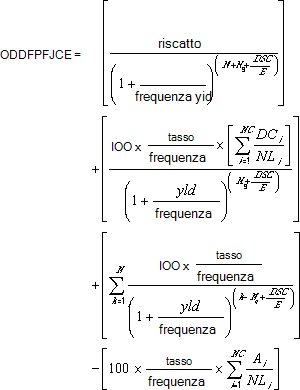

Prima cedola a lungo periodo irregolare:

dove:

-

Ai = numero di giorni maturati dall'inizio dell'i-esimo o dell'ultimo periodo di quasi cedola all'interno di un periodo irregolare.

-

DCi = numero di giorni maturati dalla data di inizio (o di emissione) alla prima quasi cedola (i = 1) oppure il numero di giorni nel periodo di quasi cedola (i = 2;...; i = NC).

-

DSC = numero di giorni che vanno dalla data di liquidazione alla data della cedola successiva.

-

E = numero di giorni che costituiscono il periodo di durata della cedola.

-

N = numero di cedole pagabili tra la data della prima cedola reale e la data di rimborso. Se questo numero è frazionario, verrà approssimato al numero intero successivo.

-

NC = numero di periodi di quasi cedola presenti nel periodo irregolare. Se questo numero è frazionario, verrà approssimato al numero intero successivo.

-

NLi = numero di giorni che costituisce l'i-esimo, ovvero l'ultimo, periodo di quasi cedola all'interno di un periodo irregolare.

-

Nq = numero di periodi di quasi cedola incluso tra la data di liquidazione e la prima cedola.

-

Esempio

Copiare i dati di esempio contenuti nella tabella seguente e incollarli nella cella A1 di un nuovo foglio di lavoro di Excel. Per visualizzare i risultati delle formule, selezionarle, premere F2 e quindi premere INVIO. Se necessario, è possibile regolare la larghezza delle colonne per visualizzare tutti i dati.

|

Dati |

Descrizione argomento |

|

|---|---|---|

|

11/11/2008 |

Data liquidazione |

|

|

1/3/2021 |

Data scadenza |

|

|

15/10/2008 |

Data di emissione |

|

|

1/3/2009 |

Data prima cedola |

|

|

7,85% |

Cedola percentuale |

|

|

6,25% |

Rendimento percentuale |

|

|

€ 100,00 |

Valore rimborso |

|

|

2 |

Frequenza semestrale |

|

|

1 |

Base Effettivo/effettivo |

|

|

Formula |

Descrizione |

Risultato |

|

=PREZZO.PRIMO.IRR(A2; A3; A4; A5; A6; A7; A8; A9; A10) |

Prezzo di un titolo dal valore nominale di € 100 con un primo periodo irregolare (breve o lungo), per l'obbligazione con i termini indicati nelle celle A2:A10 come argomenti della funzione. |

€ 113,60 |