Der Ertragswert ist ein leistungsstarkes Nachverfolgungs- und Budgetierungsfeature in Project. Trotz der Vielzahl einschüchternder Akronyme, die es definieren (wie AC, BCWP, TPI, EV usw.), ist es nicht besonders kompliziert. Der Ertragswert hilft Ihnen bei der Beantwortung von Fragen wie: "Wie viel Geld sollten wir ausgegeben haben, wenn wir uns die bisher in diesem Projekt geleistete Arbeit ansehen?" Was dann zu anderen Fragen führt, z. B. "Werden wir pünktlich fertig?"

Ein einfaches Beispiel Sie arbeiten an einem Gartenbauprojekt für zehn Häuser in einer Sackgasse. Sie erwarten, dass das gesamte Projekt für die zehn Häuser in zehn Monaten abgeschlossen ist, und müssen außerdem jeden Monat den Garten eines Hauses fertig stellen. Sehen wir uns nun einmal die Details zu diesem Projekt an.

-

Das Gesamtbudget für alle zehn Häuser beträgt 10.000 €.

-

1.000 USD sind für jedes Haus budgetiert, was bedeutet, dass Sie planen, 1.000 USD pro Monat für das gesamte Projekt auszugeben. Dies umfasst Geld, das für Pflanzen, Werkzeuge und einen Gärtner ausgegeben wird.

-

Sie bitten Ihr Konto nach ablaufen 2 Monaten um einen Bericht. Der Buchhalter teilt Ihnen mit, dass bisher 1.500 US-Dollar für das Projekt ausgegeben wurden. Sie denken: "Großartig, ich spare Geld."

-

Dann bemerken Sie Ihren Fehler. Nach zwei Monaten sollten 20 Prozent des Projekts abgeschlossen sein, da zwei Monate 20 Prozent der zehn Monate entsprechen, die Sie ursprünglich für das Projekt geplant hatten. Es sind aber nur 1,5 Gärten fertig gestellt und nicht 2.

-

Nach zwei Monaten sollten Sie also 20 Prozent X 10.000 US-Dollar (oder 2.000 US-Dollar) für das Projekt ausgeben, um es rechtzeitig zu erledigen, und zwei Gärten sollten fertig sein – nicht 1.500 US-Dollar für anderthalb Gärten. Jetzt stellen Sie fest, dass Sie tatsächlich hinter dem Zeitplan zurückbleiben . Huch! Zeit für ein Gespräch mit dem Gärtner.

Hier ist die knifflige Sache (und großartige Sache) über den Ertragswert. Es vereint Zeit mit Geld, weil es die Währung mit der geplanten Zeit multipliziert (oder in Prozent abgeschlossen, im Jargon der professionellen Projektmanager).

Die Lektion? "Zeit ist Geld", wie das alte Sprichwort sagt. Jetzt können Sie Ihre Fähigkeiten noch nicht mit Einem verdienten Wert rühmen. Sie müssen auf lesen. . .

Weitere Informationen zum Ertragswert

Anzeigen des Ertragswerts

In Project werden Informationen zum Ertragswert auf zwei Arten angezeigt: in Ansichten und in Berichten. Doch zunächst müssen Sie einige Schritte ausführen, um den Ertragswert für die Berichterstellung einzurichten.

Verwenden von Berichten

-

Wählen Sie Projekt > Berichte > Weitere Berichte aus.

-

Wählen Sie Kosten und dann Ertragswert aus.

Verwenden von Ansichten

-

Wählen Sie Ansicht > Tabelle und dann Weitere Tabellen aus.

-

Wählen Sie in der Liste Ertragswert, Ertragswert-Kostenindikatoren oder Ertragswert-Zeitplanindikatoren aus.Wenn Sie nicht sicher sind, welche Tabelle Sie haben, wählen Sie einfach Ertragswert aus.

-

Wählen Sie Übernehmen aus.

Interpretieren des Ertragswerts

Drei Schlüsselwerte bilden die Grundlage der Ertragswertanalyse. Zum Verwenden des Ertragswerts müssen Ihnen zumindest diese drei Werte bekannt sein.

|

Geplanter Wert (GW) Auch unter dem Akronym SKBA bekannt. |

Dies sind die Soll-Kosten (oder geplanten Kosten) für Vorgänge, die zu Beginn des Projektplans auf Grundlage der Kosten für Ressourcen, die diesen Vorgängen zugeordnet sind, plus aller Fixkosten, die den Vorgängen zugeordnet sind, bis zum ausgewählten Statusdatum geschätzt werden. Beispiel: Das geplante Gesamtbudget für einen vier Tage dauernden Vorgang sieht 100 € vor, und der Vorgang beginnt an einem Montag. Wenn Sie das Statusdatum auf den folgenden Mittwoch setzen, beträgt der GW 75 €. Sie können anhand dieses Werts jedoch nicht den Fortschritt des Projekts bewerten. |

|

Ist-Kosten (IK) Auch als IKAA bezeichnet. |

Dies sind die Ist-Kosten, die für den Abschluss aller Vorgänge oder von Teilvorgängen erforderlich sind, bis zum Statusdatum. Wenn sich bei dem vier Tage dauernden Vorgang beispielsweise die Gesamtkosten an jedem der beiden ersten Tage auf 35 € belaufen, lauten die IK für diesen Zeitraum 70 € (der GW beträgt jedoch weiterhin 75 €). Sie können anhand dieses Werts jedoch nicht den Fortschritt des Projekts bewerten. Wenn Sie beispielsweise die Fertigstellung von wesentlich mehr Arbeit für diese 70 € geplant haben, sieht es gar nicht so gut aus. Sie müssen also den Ertragswert kennen, um die Effizienz des Projekts wirklich zu bemessen. |

|

Ertragswert (EW) Auch als SKAA bezeichnet. |

Dies ist der Wert der bis zum Statusdatum abgeschlossenen Arbeit. Die Angabe erfolgt als Währungswert. Wenn beispielsweise nach 2 Tagen 60 Prozent der Arbeit an einem Vorgang abgeschlossen wurden, können Sie davon ausgehen, dass Sie 60 Prozent des Gesamten Vorgangsbudgets oder 60 US-Dollar ausgegeben haben. Wenn sich herausstellt, dass Sie $ 80 ausgegeben haben, können Sie sicher sagen, dass Sie über das Budget und hinter dem Zeitplan sind. Autsch! |

Ein wichtiger Begriff im Zusammenhang mit dem Ertragswert ist das Statusdatum. Bei der Ertragswertanalyse wird davon ausgegangen, dass Sie den Fortschritt Ihres Projekts vor einem bestimmten ausgewählten Zeitpunkt sehen möchten.

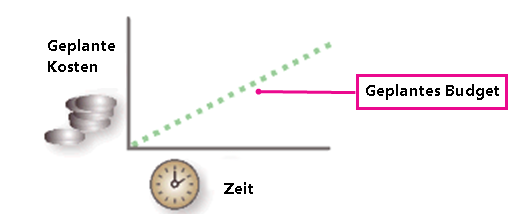

Doch da Bilder wesentlich aussagekräftiger sind als Worte, folgt hier eine Grafik. Dieses Diagramm stellt eine stetige Anhäufung von Kosten über die Lebensdauer eines Projekts dar. Die gepunktete Linie zeigt eine beständige Ausgabe über die Lebensdauer des Projekts.

Nachdem mit der Arbeit am Projekt begonnen wurde, kann ein Diagramm der Schlüsselwerte für die Ertragswertanalyse beispielsweise wie folgt aussehen:

Das Statusdatum bestimmt die von Project berechneten Werte. Die Ist-Kosten (IK) dieses Projekts übersteigen die Soll-Kosten. Der Ertragswert (EW) spiegelt den tatsächlichen Wert der abgeschlossenen Arbeit wieder. In diesem Fall liegt der Wert der abgeschlossenen Arbeit unter dem Betrag, der zum Ausführen dieser Arbeit aufgewendet wurde.

Einige Hinweise zur Verwendung des Ertragswerts

|

Aktion |

Durchführung |

|

Frühzeitig Maßnahmen ergreifen |

Je früher Sie im Lebenszyklus eines Projekts solche Abweichungen zwischen Ist-Kosten, Soll-Kosten und Ertragswert feststellen, desto eher können Sie Schritte zur Behebung des Problems einleiten. |

|

Mehr arbeiten |

Das ist leichter gesagt als getan. Je mehr Arbeit vor dem nächsten Statusdatum zur Ermittlung des Ertragswerts abgeschlossen wird, desto besser. Das Einstellen von mehr Arbeitskräften ist möglicherweise keine Lösung, doch können billigere Arbeitskräfte eine Lösung sein. Möglicherweise müssen Sie sich auch die Produktion genauer ansehen, um festzustellen, warum die Arbeitskräfte nicht produktiver arbeiten. Möglicherweise liegt das Problem aber auch beim Management, das Maschinen bereitstellt, die einen höheren Wartungsaufwand als erwartet aufweisen. Es kann eine Vielzahl von Ursachen geben, doch der wichtige Punkt ist, dass Sie durch einen "zahlenmäßigen Ansatz" mithilfe des Ertragswerts negative Entwicklungen erkennen können. |

|

Durchdachter Arbeiten |

Verlaufen Sie sich nicht in Produktivitätsproblemen bei solchen Vorgängen, die weniger wichtig sind als andere. Prüfen Sie zuerst die kritischen Vorgänge auf die größte Auswirkung, die sie auf positive Ertragswertzahlen haben. |

|

Berichte wiederholt ausführen |

Eine Ertragswertanalyse am Ende eines Projekts hat nur einen geringen Nutzen. Die Ursachen von Problemen liegen wahrscheinlich in einer frühen Phase des Projekts und die Auswirkungen sind wahrscheinlich schon so groß, dass sie nicht ohne hohe Kosten oder einen frustrierenden Arbeitsaufwand vom Team, dem Manager oder anderen Beteiligten korrigiert werden können. Gewöhnen Sie es sich an, Ertragswertberichte einmal im Monat auszuführen. |

|

Zahlen in frühen Phasen nicht überbewerten |

Wenn Sie in einer sehr frühen Phase des Projekts Probleme feststellen, kann es sich einfach um Anlaufkosten oder die Kosten für Schulungen, die Einbeziehung aller Mitarbeiter, die umfangreiche, aber erforderliche Zusammenarbeit mit dem Team in der ersten Phase sowie andere übliche Anfangskosten handeln. Lassen Sie diese frühen Anzeichen für mögliche Probleme nicht außer Acht, doch sind diese in einer frühen Phase des Projekts eher nachvollziehbar als in einer späteren Phase. |