В тази статия е описан синтаксисът и употребата на функцията ODDFPRICE в Microsoft Excel.

Описание

Връща цената за $100 номинална стойност на ценна книга, която има нерегулярен (кратък или дълъг) първи период.

Синтаксис

ODDFPRICE(разчет; погасяване; издание; първи_купон; ставка; доходност; изкупуване; честота; [база])

Важно: Датите трябва да бъдат въведени с помощта на функцията DATE или като резултати на други формули или функции. Например използвайте DATE(2008;5;23) за 23-ия ден на май 2008 г. Проблеми може да възникнат, ако датите са въведени като текст.

Синтаксисът на функцията ODDFPRICE има следните аргументи:

-

Разчет Задължително. Датата на сделката с ценната книга. Датата на сделката е датата след датата на издаване, когато книгата е продадена на купувача.

-

Погасяване Задължително. Датата на падежа на ценната книга. Датата на падежа е датата, когато срокът на книгата изтича.

-

Издание Задължително. Датата на издаването на ценната книга.

-

Първи_купон Задължително. Датата на първия купон на ценната книга.

-

Ставка Задължително. Лихвеният процент на ценната книга.

-

Доходност Задължително. Годишната доходност на ценната книга.

-

Изкупуване Задължително. Погасителната стойност на книгата за $100 номинална стойност.

-

Честота Задължително. Броят на купонните плащания за година. За годишни плащания честота = 1; за шестмесечни честота = 2; за тримесечни честота = 4.

-

База Незадължително. Типът на годишната база, която се използва.

|

База |

Брой на дните |

|---|---|

|

0 или пропуснато |

US (NASD) 30/360 |

|

1 |

Действителен/действителен |

|

2 |

Действителен/360 |

|

3 |

Действителен/365 |

|

4 |

Европейска 30/360 |

Забележки

-

Microsoft Excel съхранява датите като поредни числа, така че те могат да се използват в изчисления. По подразбиране 1 януари 1900 е с поредно число 1, а 1 януари 2008 е с поредно число 39448, понеже той е 39 448 дни след 1 януари 1900.

-

Датата на сделката е датата, когато един купувач закупи купон, например облигация. Датата на падежа е датата, когато купонът изтича. Нека например една 30-годишна облигация да е издадена на 1 януари 2008 г. и закупена от купувач шест месеца по-късно. Датата на издаване ще бъде 1 януари 2008 г., датата на сделката – 1 юли 2008 г, а датата на падежа – 1 януари 2038 г., 30 години след 1 януари 2008 г., датата на издаване.

-

Разчет, погасяване, издание, първи_купон и база се закръгляват надолу до цели числа.

-

Ако разчет, погасяване, издание или first_coupon не е валидна дата, ODDFPRICE връща #VALUE! стойността на грешка.

-

Ако ставка < 0 или доходност < 0, ODDFPRICE връща #NUM! стойността на грешка.

-

Ако база < 0 или база > 4, ODDFPRICE връща #NUM! стойността на грешка.

-

Трябва да бъде изпълнено следното условие за дата; в противен случай ODDFPRICE връща #NUM! стойност на грешка:

погасяване > първи_купон > разчет > издание

-

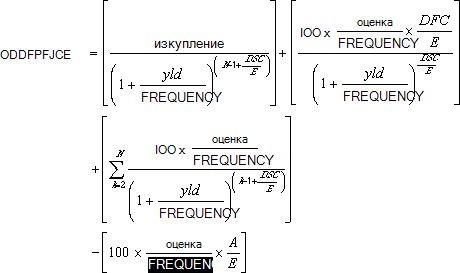

ODDFPRICE се изчислява по следния начин:

Нерегулярен кратък първи купон:

където:

-

A = брой на дните от началото на купонен период до датата на сделката (изтекли дни).

-

DSC = брой на дните от датата на сделката до датата на следващия купон.

-

DFC = брой на дните от началото на нерегулярния първи купон до датата на първия купон.

-

E = брой на дните в купонния период.

-

N = брой на купоните, платими между датата на сделката и датата на погасяването. (Ако това число съдържа дроб, то се закръглява към следващото цяло число.)

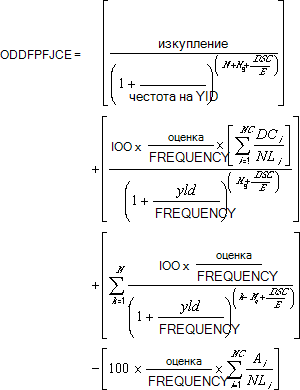

Нерегулярен дълъг първи купон:

където:

-

Ai = брой на дните от началото на i-я, или последен, квазикупонен период в нерегулярния период.

-

DCi = брой на дните от началната дата (или датата на издаване) до първия квазикупон (i = 1) или брой на дните в квазикупон (i = 2,..., i = NC).

-

DSC = брой на дните от датата на сделката до датата на следващия купон.

-

E = брой на дните в купонния период.

-

N = брой на купоните, платими между датата на първия реален купон и датата на погасяването. (Ако това число съдържа дроб, то се закръглява към следващото цяло число.)

-

NC = брой на квазикупонните периоди, които се побират в нерегулярния период. (Ако това число съдържа дроб, то се закръглява към следващото цяло число.)

-

NLi = нормална дължина в дни на пълния i-ти, или последния, квазикупонен период в нерегулярния период.

-

Nq = брой на целите квазикупонни периоди между дата на сделката и първия купон.

-

Пример

Копирайте примерните данни в следващата таблица и ги поставете в клетка A1 на нов работен лист на Excel. За да покажат резултати формулите, изберете ги, натиснете клавиша F2 и след това натиснете клавиша Enter. Ако е необходимо, коригирайте ширините на колоните, за да видите всичките данни.

|

Данни |

Описание на аргумента |

|

|---|---|---|

|

11.11.2008 |

Дата на разчета |

|

|

1.03.2021 |

Дата на погасяване |

|

|

15.10.2008 |

Дата на издаване |

|

|

1.03.2009 |

Дата на първия купон |

|

|

7,85% |

Процент на купона |

|

|

6,25% |

Процент на доходността |

|

|

100,00 лв. |

Погасителна стойност |

|

|

2 |

Честотата е полугодишна |

|

|

1 |

Действителна/действителна база |

|

|

Формула |

Описание |

Резултат |

|

=ODDFPRICE(A2; A3; A4; A5; A6; A7; A8; A9; A10) |

Цената за 100 лв. номинална стойност на ценна книга, имайки нечетен (кратък или дълъг) първи период, за облигациите, като се използват условията в клетка A2:A10 като аргументи за функцията. |

113,60 лв. |